O inventário é o processo judicial ou extrajudicial realizado após a morte de alguém. De início, será feito um levantamento dos bens. Daí, serão reunidos em um único documento todos os bens móveis e imóveis que eram de posse e/ou propriedade do falecido e, mediante certas providencias e condições, é feita a partilha entre os herdeiros

Esse documento possibilitará que os bens fiquem livres e desimpedidos para serem vendidos, doados, financiados ou dado outros fins legais, conforme desejado pelos filhos, cônjuges e sucessores.

Conforme o art. 611 do Código de Processo Civil, o prazo para a abertura do inventário é de 2 meses, que começa a ser contado após a data da morte, constatada na certidão de óbito

Caso o inventário não seja iniciado dentro deste prazo, poderá incidir multa de até 20% do valor dos bens que deverão ser pagos ao Estado para que o inventário seja iniciado e finalizado.

O inventário pode ser extrajudicial ou judicial, dependendo da capacidade civil dos herdeiros, da concordância entre eles quanto aos quinhoes e se há existência de herdeiros menores, conforme ilustração abaixo:

O arrolamento é uma forma mais simples de inventário. Quando a totalidade dos bens for inferior a 1000 salários-mínimos, é feito o arrolamento, por determinação legal (artigo 664 do CPC), cabendo ao inventariante nomeado, independentemente de assinatura de termo de compromisso, apresentar, com suas declarações, a atribuição de valor aos bens do espólio e o plano da partilha.

Além disso, para se realizar o arrolamento temos três exigências legais: que são:

- I) todos os herdeiros devem ser maiores e capazes

- II) que haja concordância de todos os envolvidos, herdeiros, meeiros ou legatários, no tocante a partilha dos bens;

- III) Não pode haver testamento. Sendo assim, pode ser feito extrajudicialmente

Trâmites do Inventário Judicial: Abertura, Ocorrências Judiciais, Pagamento do ITCMD, Contadoria Judicial, As Últimas Declarações e a Homologação da Partilha, por derradeiro, o formal de partilha.

Após o trânsito em julgado da decisão que homologou a partilha, é expedido documento chamado formal de partilha, que tem por finalidade emprestar concretude ao comando judicial, ou seja, os bens imóveis só poderão ser transferidos para titularidade dos herdeiros com o respectivo registro do formal junto ao Cartório de Registro de Imóveis local; os bens móveis que dependem de autorização judicial para transferência (tais como carros e motos) prescindirão de alvará, que terá sua expedição determinada no ato da homologação da partilha

DESVANTAGENS DO INVENTÁRIO

-

O inventário extrajudicial não pode ser realizado, ao menos que um herdeiro seja menor de idade ou haja um testamento ou discordância em relação à herança.

-

Os bancos não aceitam a escritura pública lavrada em tabelionato para o pagamento da quantia, exigindo, portanto, um alvará judicial, o que torna todo o processo mais demorado.

-

Não permite a venda de bens do falecido para pagamento de dívidas, deixando os herdeiros mais “presos”.

-

A documentação exigida pelo cartório ainda pode gerar uma grande dor de cabeça, já que é uma burocracia obrigatória.

-

O inventário judicial é um processo muito longo e demorado, podendo demorar anos;

-

A taxa judiciária, o ITCMD e o tempo do processo aumentam ainda mais os custos.

Exemplo:

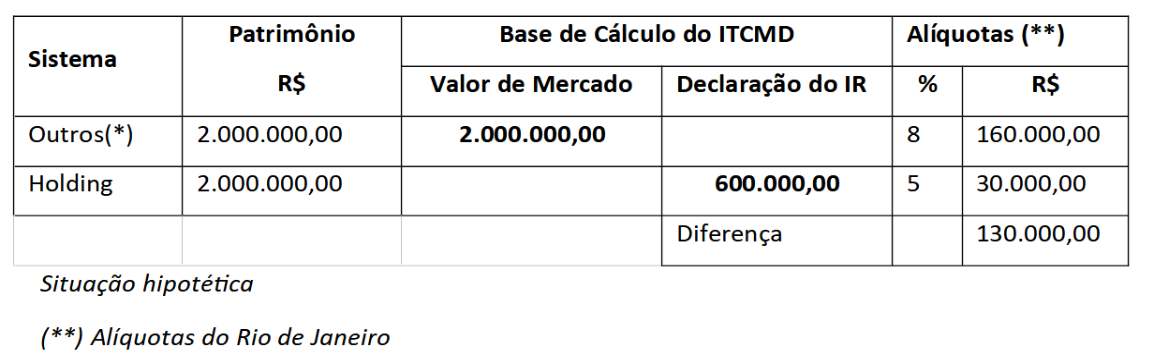

A vantagem tributária da holding sobre o processo de inventário é grande, pois o Imposto de Transmissão Causa Mortis e Doações – ITCMD tem base de cálculo no inventário valor de mercado, enquanto na holding, o sistema de planejamento faz com que seja o valor declarado no imposto de renda, ou seja, o valor histórico.

Lei 10.705/2000 - Artigo 9º - A base de cálculo do imposto é o valor venal do bem ou direito transmitido, expresso em moeda nacional ou em UFESPs (Unidades Fiscais do Estado de São Paulo).

§ 1º - Para os fins de que trata esta lei, considera-se valor venal o valor de mercado do bem ou direito na data da abertura da sucessão ou da realização do ato ou contrato de doação.

Na verdade o inventário não é um planejamento, mas um procedimento legal obrigatório que se inicia com a morte do proprietário dos bens e é um processo muito oneroso, onde na maioria das vezes, no caso de os herdeiros não possuírem renda suficiente, ser necessário vender um dos imóveis para pagamento das despesas do inventário (neste caso a justiça permite).

Além disso, não raro há discordâncias entre os herdeiros que culminam em delonga do processo atrasando a sua conclusão em anos, sem que os herdeiros possam dispor dos bens.

A holding familiar é o melhor sistema de sucessão e proteção patrimonial, pois possibilita que o proprietário dos bens, o chefe da família, se antecipe, planejando em vida como será feita a sucessão, de modo que dá mais celeridade ao processo, diminui em muito os impostos e as despesas com os procedimentos da sucessão, resolve antecipadamente questões de gestão patrimonial, mantém aqueles que construíram o patrimônio na sua gestão e, ainda, garante a permanência dos bens no grupo familiar, facilitando a vida dos herdeiros.