HOLDING FAMILIAR, O QUE É?

É uma forma de planejamento de sucessão familiar com proteção patrimonial, já utilizada no mundo desenvolvido, acessível a todas as camadas sociais e que está encantando as famílias brasileiras.

Na prática, se trata da constituição de uma pessoa jurídica, onde os imóveis serão integralizados como capital (sem pagamento do ITBI), ou seja, os imóveis saem da titularidade dos pais e passam para dentro da empresa a qual pertencerá aos pais.

Num segundo passo, se promove a alteração contratual, com todas as cláusulas de usufruto, proteção e administração patrimonial, transferindo as cotas dos pais para os herdeiros, que passam a ser donos da empresa (holding), porém não exercerão qualquer domínio sobre ela, pois continuará sobre a administração dos doadores (os pais), mediante cláusulas constantes no contrato social e acordo de sócios.

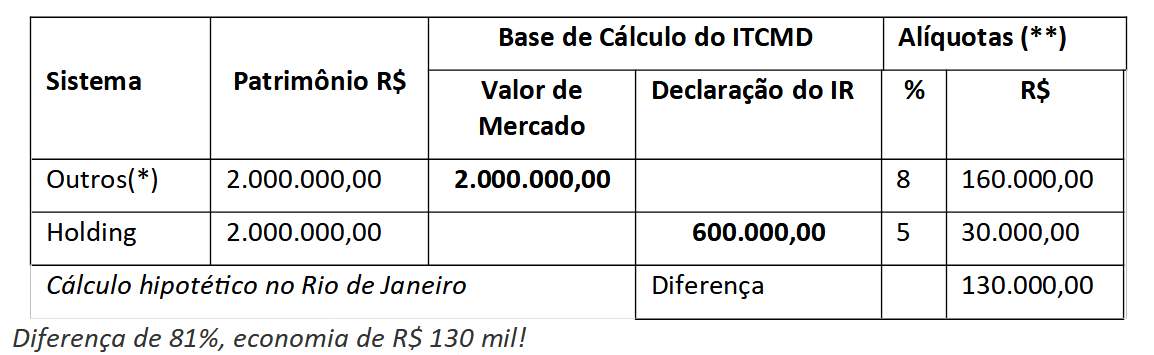

Por que usar a holding e não usar outros sistemas ?Podemos citar primeiro a vantagem financeira, pois em todas as demais modalidades a base de cálculo do ITCMD (Imposto de Transmissão Causa Mortis e Doação) é o valor de mercado dos bens.

Já na sucessão, via holding, ocorre primeiro a transferência dos bens para dentro da empresa, que é feita é pelo valor histórico, ou seja, o valor declarado no imposto de renda, porém sem a incidência de ITBI (Imposto de Transmissão de Bens Intervivos) e na sucessão antecipada, que é a doação das cotas da holding para os herdeiros, a base de cálculo do ITCMD é o valor constante na declaração do imposto de renda .

Veja o exemplo hipotético abaixo, onde a sucessão se dá no Rio de Janeiro

(*) testamento, inventário, doação com usufrutos e administradora de bens próprios, sendo que esta última paga mais um imposto, o IBTI, na integralização do capital para formar a empresa.

(**) o valor da alíquota varia conforme o valor do imóvel.

Vantagens Sucessórias e Mitigação da Burocracia na Transferência De Bens

-

Diferente da doação, o poder decisório continua com os pais, conforme previsto no contrato social e acordo de sócios onde teremos as cláusulas de proteção: como inalienabilidade, incomunicabilidade, impenhorabilidade, reversão etc.

-

Os pais continuarão a exercer todos os poderes sobre as cotas (patrimônio da família) até o seu falecimento, inclusive podendo vender o imóvel, conforme as cláusulas que dispuserem no contrato.

Vantagens Fiscais e Tributárias

-

A utilização dos imóveis para integralizar o capital da Holding não incide Imposto sobre transmissão de bens imóveis (ITBI).

-

Em relação ao imposto de renda, tanto a transferência dos imóveis a título de integralização do capital como a devolução aos sócios pode ser feita tanto pelo valor de mercado como pelo valor constante na declaração do imposto de renda .

-

O Imposto sobre Transmissão Causa Mortis e Doação (ITCMD)no inventário incidirá sobre o valor das cotas e não sobre o valor de mercado do imóvel, isto faz uma grande diferença financeira sobre o valor das cotas e não sobre o valor de mercado do imóvel, isto faz uma grande diferença financeira

Vantagens na Proteção Patrimonial

-

Os bens imóveis trazidos para dentro da holding, devido às cláusulas contratuais são impenhoráveis, portanto não sujeitos a execução por dívidas;

-

A holding Familiar, com caráter puramente patrimonial, se separa das empresas operacionais, o que aumentará a proteção do patrimônio, afastando cobranças e execuções oriundas de dívidas dos herdeiros.

-

Toda a operação se dá na Junta Comercial e em Cartório de Notas e Registro de Imóveis, portanto, é super rápida e muito menos onerosa comparativamente ao procedimento judicial e, no futuro, quaisquer alterações relativas as cotas serão feitas somente na Junta Comercial.

Em caso de falecimento não será feito inventário, pois toda a questão de sucessão já foi resolvida na Holding Familiar.

Casos de Inventários Complicados

-

O humorista Mussum, falecido em 1994, deixou uma herança para os filhos e, 25 anos depois, o imbróglio não chegou ao fim. Desde 2004, os quatro filhos da lenda da TV entram com pedidos e contestações que inviabilizam o encerramento do processo de inventário.

Fonte: https://rd1.com.br/apos-quase-20-anos-inventario-de-mussum-nao-foi-concluido/ -

Marcelo Rezende, jornalista - após sua morte em 2017. surgiu uma polêmica com sua herança, uma mansão gigantesca em São Paulo. Com seis andares, o imóvel fica em Alphaville, no condomínio dos ricos e famosos. Porém, a casa está com problemas, especialmente pelo não pagamento do IPTU. Já o dinheiro da herança deixada por Marcelo não poderá ser tocada até que a filha mais nova do jornalista complete 18 anos.

Fonte: https://edicelianunes.jusbrasil.com.br/noticias/764530603/herdeiros-travam-guerra-na-justica-por-bens-milionarios-de-seus-parentes-famosos -

O Ator e Diretor Marcos Paulo que morreu em 2012, vivia em união estável com a atriz e apresentadora Antônia Fontenelle. Devido a disputas judiciais pelo espólio entre as filhas do ator, de relacionamentos anteriores, com a atriz, o processo de inventário arrastou-se por mais de 9 anos, sendo concluído mediante acordo, com ela, apesar de ganhos sucessivos na justiça , abrindo mão de parte da herança

Fonte: https://www.otvfoco.com.br/antonia-fontenelle-revela-quanto-ganhou-da-heranca-de-marcos-paulo/

Casos Complicados de Testamentos

-

Lug de Paula, famoso por ter interpretado o personagem 'Seu Boneco', foi deixado de fora do testamento de Chico Anysio . Isso porque, na época em que o documento foi feito, ele estava brigado com o pai. Entretanto, O testamento foi anulado após decisão de Juiz da 2ª Vara da Família da Barra da Tijuca, no Rio de Janeiro.

Fonte: https://recordtv.r7.com/balanco-geral/videos/filho-mais-velho-de-chico-anysio-esta-fora-do-testamento-do-pai-10062022 -

Em seu testamento, Gugu deixou 75% de seus bens para os herdeiros necessários e 25% para seus sobrinhos, que não são herdeiros necessários. Todavia, Rose não terá parte no patrimônio, pois a união estável não era reconhecida formalmente. Agora, ela terá que provar na justiça que viviam em união estável.

Fonte: https://eliasrmj.jusbrasil.com.br/artigos/934290607/ -

Betty Lago, atriz, apresentadora e modelo de sucesso, ela conseguiu acumular muito dinheiro e sua morte, em 2015, rendeu uma herança generosa para seus dois filhos.

Fonte: https://edicelianunes.jusbrasil.com.br/noticias/764530603/herdeiros-travam-guerra-na-justica-por-bens-milionarios-de-seus-parentes-famosos

Porém, a divisão dos bens do último testamento ficou em 70% para um e 30% para outro.

Contudo, documentos apontam que Betty estava debilitada e sem condições de assinar qualquer documento importante. Agora, a disputa segue na Justiça.

Questões como estas poderiam ser evitadas através do sistema de holding familiar, que possibilita ao proprietário dos bens, o chefe da família, se antecipe, planejando em vida como será feita a sucessão, de modo que dá mais celeridade ao processo, diminui em muito os impostos e as despesas com os procedimentos da sucessão, resolve antecipadamente questões de gestão patrimonial e, ainda, garante a permanência dos bens no grupo familiar, facilitando a vida dos herdeiros.

Caso tenha interesse em saber mais contate-nos .

Outros tópicos que podem ser de seu interesse: